ドウシシャ(7483)の株主優待が届きました。

優待銘柄をお探しの方の参考になれば幸いです。

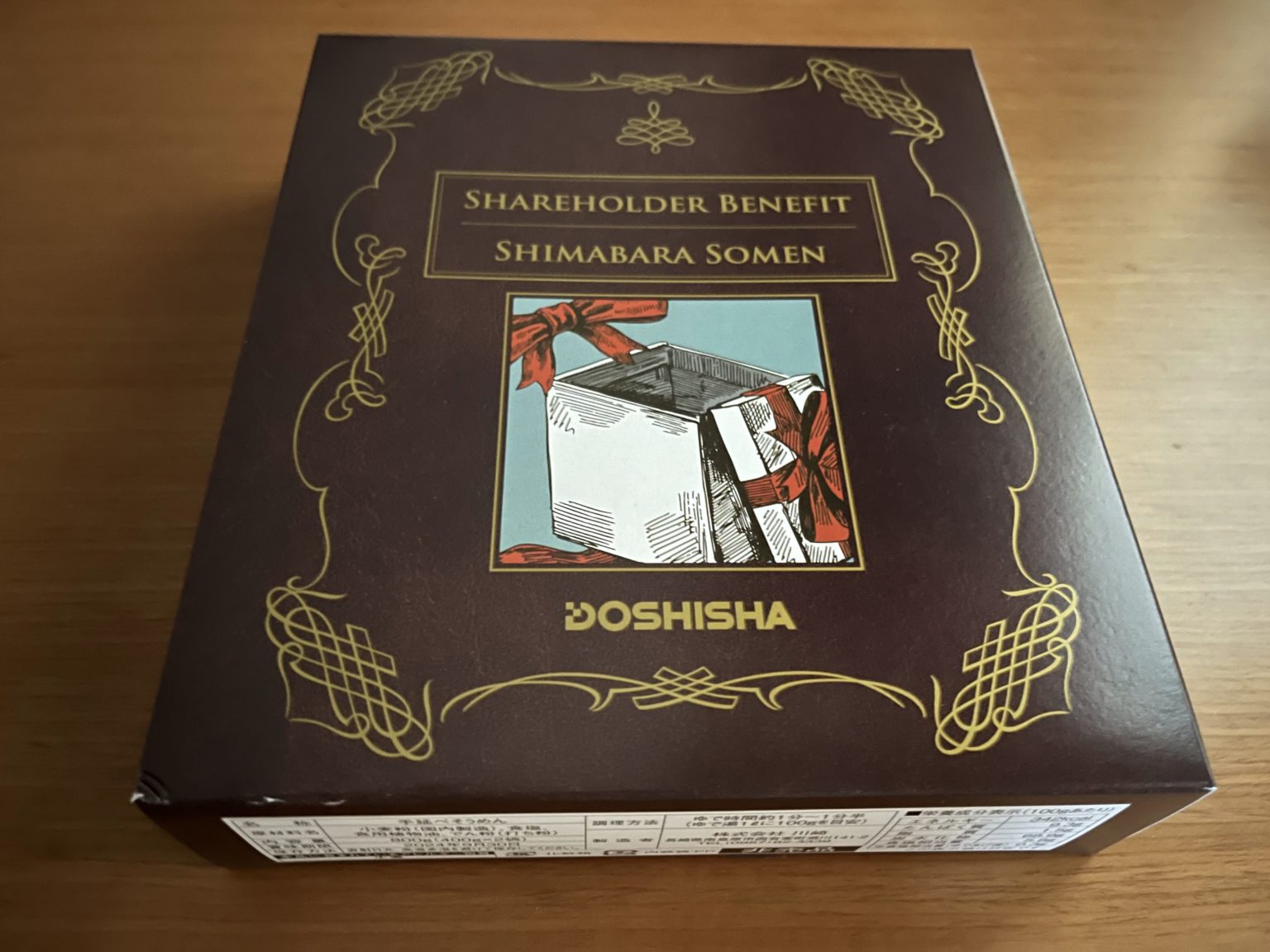

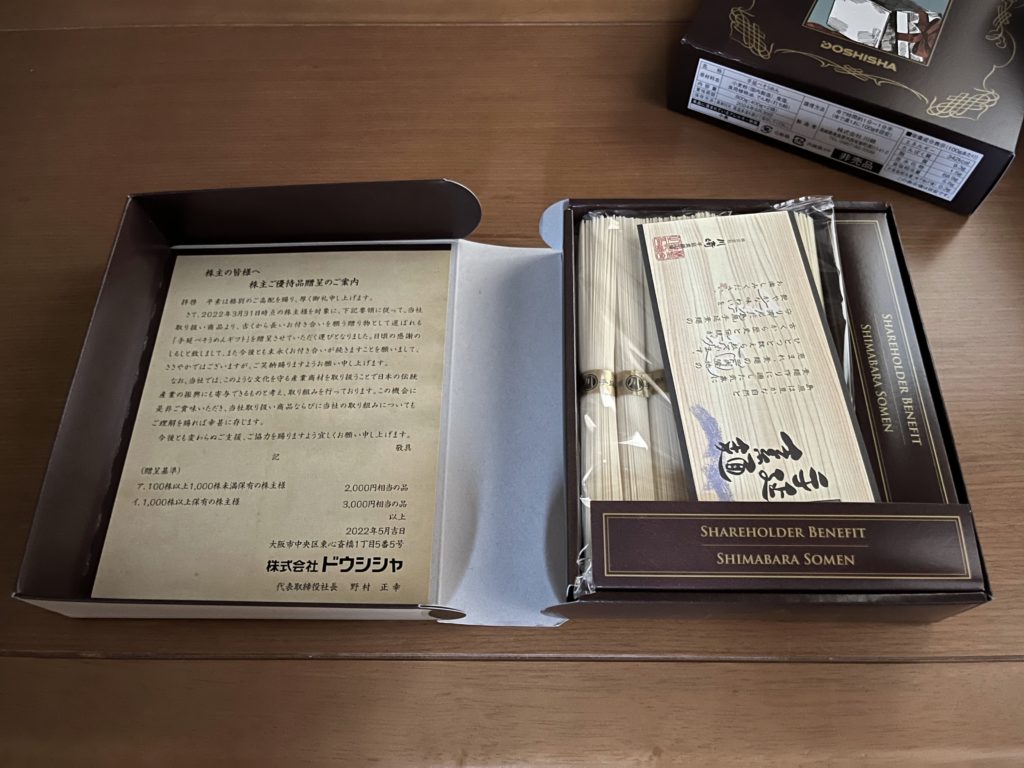

株主優待の内容

ドウシシャの株主優待は自社オリジナル商品です。

| 100株以上 | 2,000円相当 |

| 1,000株以上 | 3,000円相当 |

権利確定月は3月末です。

※2022年5月時点の情報です。

僕は100株所有なので2,000円相当の自社オリジナル商品が貰えるということになります。

届いたのが5月21日なので、3月末の権利確定日からだいたい2か月後に届いたことになります。

届いたもの

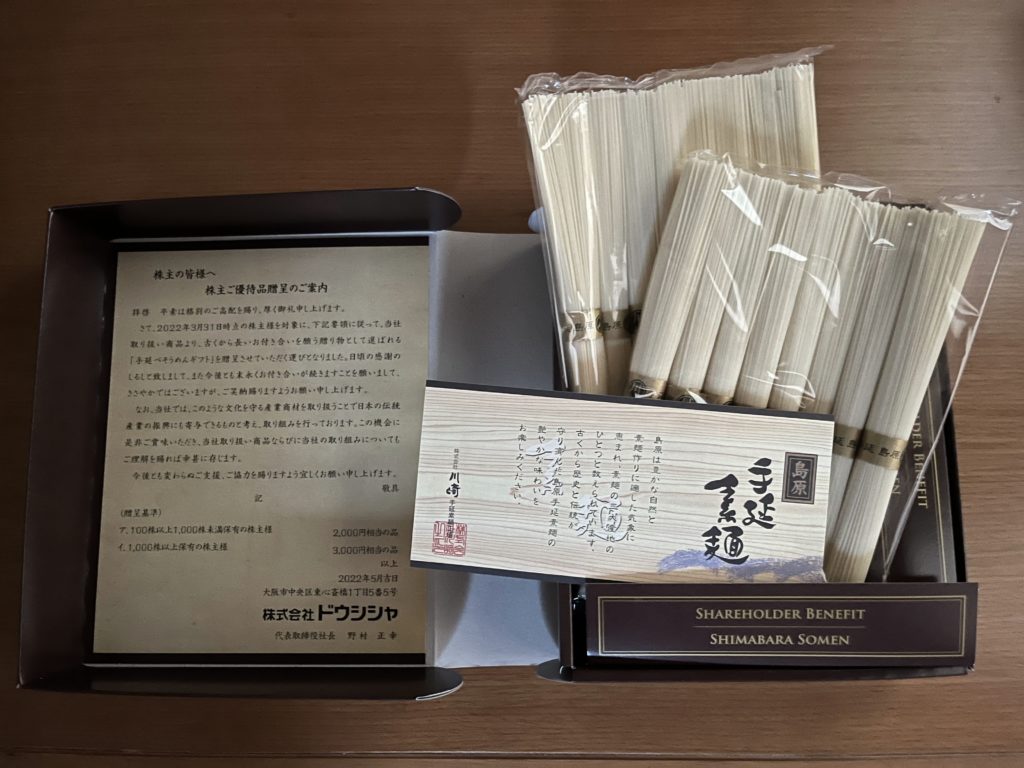

届いたものがこちら。

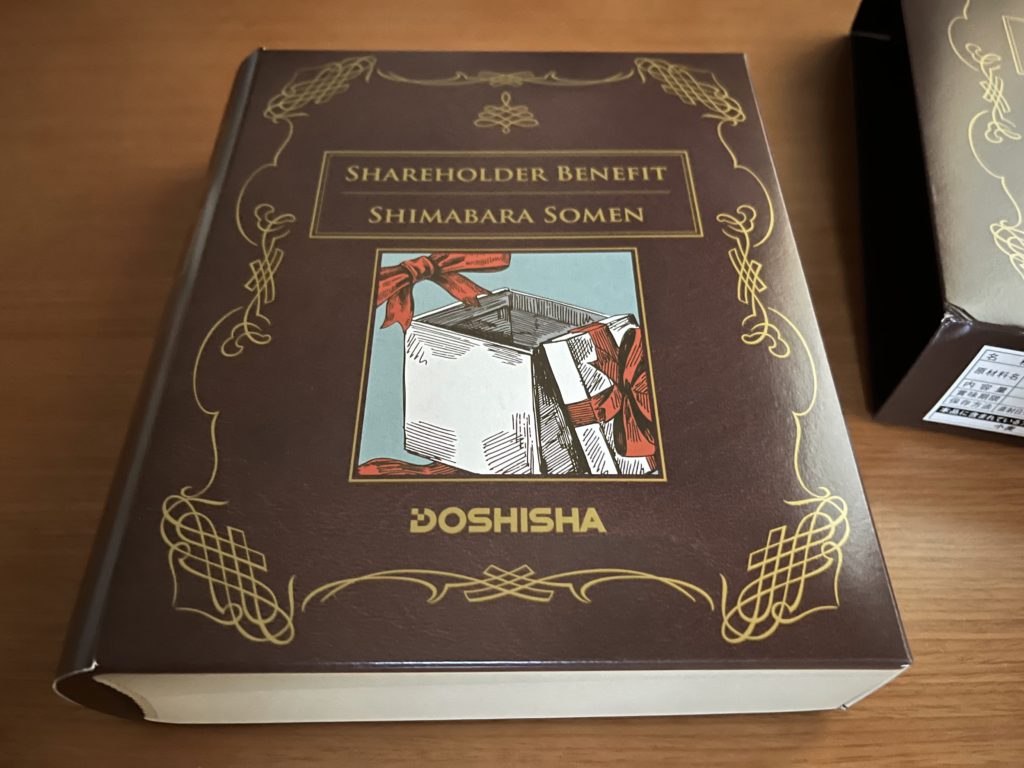

ぱっかーん。

素麺でした~

400グラムが2袋入ってました。

感想

入れ物にビックリしました。

洒落てますね。

遊び心がありますね。

ヘソクリを隠すのに使えそうですねw

僕は独身で一人暮らしなのでそうゆうことには無縁ですが。

素麺が貰えるのは嬉しいです。食費が浮きますしね。

ちなみにまだ食べれてません。

ふるさと納税の返礼品で貰った米と乾麺が大量に残ってまして。賞味期限の優先度的に米から消費したくて。

幸い、今回届いた素麺は賞味期限が2024年9月30日とのことなので余裕があって助かります。

今後の保有方針

ドウシシャの株は長期保有して配当金と株主優待を貰い続けることを目論んで買いました。

なので、よほどのことがない限り売りたくないです。

買い増しは以下のことから気が乗らないです。

- 株主優待のグレードが上がるまであと900株も必要。僕の経済力では予算的にきつい。

- 株主優待のグレードが上がっても内容はそんなにグレードアップしない。

- 多少買い増しても貰える株主優待が変わらないのであれば、他の未所有の優待銘柄か米国株を優先して買いたい。

ということで現状キープのつもり満々です。

なのですが、それでいいのか僕の観点でドウシシャの情報を以下チェックしていってみます。

事業内容

ドウシシャのHPには次の2本柱だと書かれてました。

- ニッチ市場をターゲットとした生活関連商品の企画・開発・生産・販売を中心とする「開発型ビジネスモデル(メーカー機能)」

- 独自の仕入ネットワークを活かし多岐に渡る国内有名メーカーの食品や海外有名ブランド商品を、より安く安定的に調達し販売する「卸売型ビジネスモデル(商社機能)」

ニッチ市場でNo.1シェアを目指す作戦みたいなことも書かれてました。面白いですね。その精神が本型の素麺ケースを作ったんですかね。

扱う商品を随時時代に合わせていければ今後も安定経営を続けられるんじゃないかな~?と勝手に期待しています。

指標など

| PER | 9.3 |

| PBR | 0.7 |

| 自己資本比率 | 79.8 |

| 配当利回り | 3.9 |

| 優待利回り | 1.3 |

| 総合利回り | 5.2 |

| 配当性向 | 41 |

※2022年5月時点の情報です。優待利回りは100株保有で2000円を貰える想定で計算しました。

割安に見えます。

安心感のある高い自己資本比率。

良い利回り。

出し惜しみも無理もしていないちょうどいい配当性向。

僕の好みです。

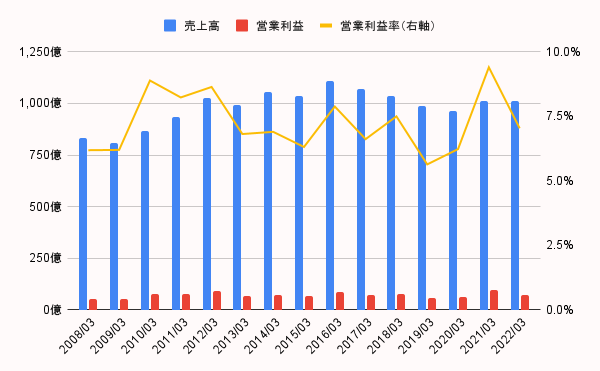

過去の業績など

過去の業績のグラフです。

2012年くらいから横ばいですね。良く言えば安定してるってことですよね。

このまま安定経営してくれることを祈っています。

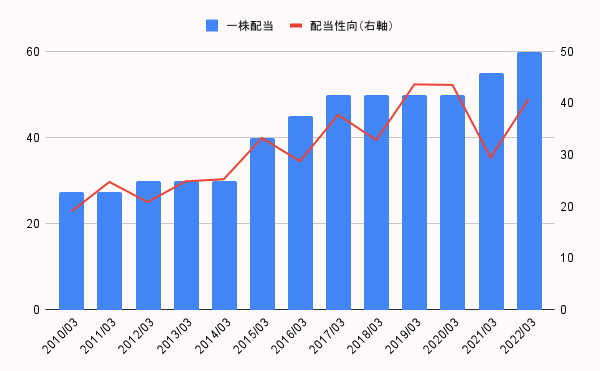

次は過去の配当です。

増配傾向ですね。ありがたいです。

直近の業績

2022/05/09発表の決算短信を次のように読み取りました。

- 業績は前年に比べるとちょっと良くない。

- これはコロナ特需(マスク、除菌グッズなど)の減少が主な要因。

- その特需以前の業績と比較すると良くなってる。

- 23年3月期は増益になる見通し。

今のところ心配なさそうですね。

僕の損益

悲しいことに現在100株保有で15,000円の含み損を抱えています。

以上を踏まえて

僕には魅力的な銘柄に見えますし、含み損を抱えてますしでナンピンしたいところですが、他の銘柄優先ということで、やはり現状キープです。

最後に

前述の通り僕のドウシシャの株は現在15,000円の含み損を抱えています。

ガッデムです。

にしてもどうしてこんなに株価が低迷してるのでしょうか。

僕には魅力的に見えるのですけどね。

僕に見る目が無いんですかね。節穴なんですかね。買うタイミングが悪かったんですかね。

それはさて置き、

ドウシシャは配当利回りが良く、株主優待も嬉しいのでお気に入りの銘柄です。

できれば一生ホールドしたいです。

なので、これからもドウシシャを(心の中で)応援していきます。

以上、ドウシシャの株主優待が届いた話でした。

コメント